Perintätoimistoja on aika ajoin medioissa ja erityisesti sosiaalisissa medioissa esillä virheellisten tai vähintäänkin kyseenalaisten toimintatapojen vuoksi. Meitä kaikkia perintää tekeviä toimijoita ohjaa laki saatavien perinnästä ja hyvä perintätapa. Lain sanaa on välillä vaikea ymmärtää ja haluammekin tällä blogikirjoituksella avata selkokielisesti mitä perintälaki pitää sisällään. Pyrimme muutamien esimerkkien avulla esittelemään perinnän kuluja sekä Aluehallintoviraston päätösten kautta oikeita toimintatapoja.

Perintätoimistoja on aika ajoin medioissa ja erityisesti sosiaalisissa medioissa esillä virheellisten tai vähintäänkin kyseenalaisten toimintatapojen vuoksi. Meitä kaikkia perintää tekeviä toimijoita ohjaa laki saatavien perinnästä ja hyvä perintätapa. Lain sanaa on välillä vaikea ymmärtää ja haluammekin tällä blogikirjoituksella avata selkokielisesti mitä perintälaki pitää sisällään. Pyrimme muutamien esimerkkien avulla esittelemään perinnän kuluja sekä Aluehallintoviraston päätösten kautta oikeita toimintatapoja.

Mitkä ovat tärkeimpiä huomioita lain kirjassa?

Laki on laadittu erityisesti kuluttajien oikeusturvaksi. Se ei kuitenkaan koske ulosottoviranomaisten toimintaa vaan vapaaehtoisen perinnän toimijoita. Vapaaehtoinen perintä on kaikki ne toimenpiteet, jotka tehdään perinnän eteen ennen haastehakemuksen laatimista käräjäoikeuteen, eli kaikki keinot joilla velallinen yritetään saada maksamaan saatava ilman pakkokeinoja. Vapaaehtoinen perintä ei tuota kuluttajavelalliselle maksuhäiriömerkintöjä, mutta tratan asettaminen tuo maksuviivetiedon yritysperinnässä velallisen tietoihin ja tratan protestointi aiheuttaa maksuhäiriömerkinnän. Trattaa ei voida käyttää kuluttajasaatavien perinnässä.

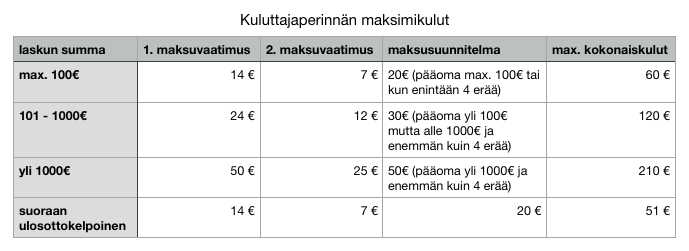

Kuluttajaperinnän perintäkulut on laissa säädelty

Sosiaalisessa mediassa nostetaan epäkohtia esille matalalla kynnyksellä, mikä on toisaalta hyvä. Asioista pitää pystyä keskustelemaan ja tietoisuutta tulee lisätä. Tieto on kuitenkin hyvä perustua faktaan, sillä kuvat 0,01€ pääomasta ja kymmenien tai jopa satojen eurojen perintäkuluista leviävät kyllä kulovalkean tavoin, mutta eivät kerro totuutta yksittäisestä tapahtumasta. Me kaikki tiedetään, että kukaan ei osta mitään 0,01€:lla vaan taustalla on jo aiempia toimenpiteitä. Useimmiten alkuperäinen pääoma on maksettu suoraan toimeksiantajalle ja perintätoimisto perii erikseen velalliselta vielä viivästyskorkoja sekä perintäkuluja tehdystä työstä.

LUE MYÖS: ”Lakimuutos toi kuluttajien perintäkuluihin selkeät rajat”

BLOGIKIRJOITUKSEMME 8.5.2018

Kun tiedämme miten suuri on alkuperäinen pääoma ollut ja mitä toimenpiteitä asian eteen on tehty, pystytään arvioimaan perintäkulujen lainmukaisuus. Kuluttajaperinnässä kulut saavat maksimissaan määräytyä seuraavasti:

Muita kerryttäviä kuluja voivat olla ennen maksuvaatimusta lähetettävä kirjallinen maksumuistutus (5€ / muistutus), velallisen pyynnöstä tehty maksuajan pidennys (5€), sekä yhdessä velallisen kanssa laaditusta koko jäännössaatavan kattavasta maksusuunnitelmasta.

Suoraan ulosottokelpoisia ovat sellaiset saatavat, jotka velkoja voi laittaa ulosoton perittäväksi ilman kärjäoikeuden tuomiota. Tällaisia ovat julkisoikeudelliset saatavat kuten verot, sakot, pysäköintivirhemaksut, joukkoliikenteen tarkastusmaksut, liikennevakuutusmaksut, sosiaali- ja terveydenhuollon asiakasmaksut, sairaalalaskut, kunnan elatustuki tai päivähoitomaksu. Näistä veloista ei aiheudu oikeudenkäyntikuluja.

Tämä on kuitenkin tärkeä tietää: Kuluttajaperinnässä maksuvaatimusta ei saa antaa tai lähettää ennen kuin velallista on saatavan erääntymisen jälkeen muistutettu saatavasta ja maksumuistutuksen esittämisestä tai lähettämisestä on kulunut vähintään 14 päivää. Tai lähettää saa, mutta muistutuskulujen ja viivästyskoron lisäksi muita kuluja ei voida periä.

Perintäkulut voivat olla myös näitä suuremmat, mikäli perinnästä on sen tavanomaista suuremman työmäärän vuoksi aiheutunut enimmäismäärät ylittäviä kuluja. Velalliselle on tällöin esitettävä erittely vaadituista perintäkuluista ja niiden perusteista sekä ilmoitettava kulujen määrän olevan muutoin sovellettavia enimmäismääriä suurempi. Jos esimerkiksi maksuvaatimuksen laatiminen vaatii tavanomaista monimutkaisempaa koronlaskentaa. Enimmäismääriä ei kuitenkaan saa ylittää, jos perittävänä on suoraan ulosottokelpoinen saatava.

LUE MYÖS: ”Kaikki perintään liittyvä kulu ei ole perintäkulua”

BLOGIKIRJOITUKSEMME 12.7.2016

Havainnollistetaan perintäkulujen kertymistä parilla tyypillisellä esimerkillä:

ESIMERKKI 1

Kuluttajalta on jäänyt kaksi peräkkäistä puhelinlaskua maksamatta. Ensimmäinen on erääntynyt 30.9.2018 ja toinen 30.10.2018. Molemmissa pääoma on 25€ ja molemmista on lähetetty yksi maksuvaatimus asiakkaalle. Eräpäivä perintätoimiston lähettämässä maksuvaatimuksessa on 18.12.2018. Viivästyskorko on korkolain mukainen 7%.

Pääoma: 50€

Viivästyskorot: 0,61€ (0,38€ syyskuinen ja 0,23€ lokakuinen)

Velkojan muistutuskulut: 10€ (5€/kpl)

Perintätoimiston perintäkulut: 14€

Yhteensä: 74,61€

Parin kuukauden viivästymisestä kulua kertyy 24,61€ eli yhden kuukauden puhelinlaskun verran. Vaikka kyseessä on kaksi erillistä laskua, ei maksuvaatimuksista voi periä 14€ + 14€, sillä velkoja ja velallinen ovat samat ja hyvän perintätavan mukaan laskut täytyy mahdollisuuksien mukaan pyrkiä yhdistämään perinnässä. Perintätoimiston kuluja tässä on tuo 14€, kaikki muu kulu on velkojalle kuuluvaa.

ESIMERKKI 2

Kuluttaja on ostanut 1200€ maksavan sohvan 15.5.2018. Myyjä lähettämä lasku on erääntynyt 30.5.2018. Sen jälkeen myyjä on muistuttanut asiakasta kahdesti tuloksetta. Tämän jälkeen perintätoimisto on lähettänyt kaksi maksuvaatimusta, joista jälkimmäiseen asiakas on reagoinut ja sopinut 4-eräisen maksusuunnitelman (400€ / erä). Eräpäivät ovat 2.9., 16.9., 30.9. ja 14.10.2018. Viivästyskorko on korkolain mukainen 7%. Näistä kulua muodostuu maksimissaan seuraavasti:

Pääoma: 1200€

Viivästyskorot: 25,28€ (21,86€ + 2,21€ + 1,14€ + 0,07€).

Velkojan muistutuskulut: 10€ (5€/kpl)

Perintätoimiston perintäkulut: 75€ (50€ + 25€)

Maksusuunnitelman kulut: 20€ (neljä maksuerää)

Yhteensä: 1330,28€

Laskelma perustuu siihen, että lain mukaan kun saatavaan tulee suoritus, se kohdistetaan ensiksi viivästyskorkoon, toiseksi pääomaan ja viimeisenä kuluihin. Näin ollen 1200 eurolle kertyy viivästyskorkoa 30.5. – 2.9. tuo 21,86€. Ensimmäisessä lyhennyksessä (400€) maksetaan ensin viivästyskorko pois ja lopulla (400€ – 21,86€ = 378,14€) lyhennetään pääomaa. Jäljellä olevalle pääomalle alkaa kertyä viivästyskorkoa 2.9. lukien.

Eli neljän ja puolen kuukauden maksuviive maksaa maksimissaan 130,28€ kuluttajalle. Asia on myös ratkaistu vapaaehtoisen perinnän aikana, joten maksuhäiriömerkintää ei kuluttajalle tästä muodostu. Perintätoimistolle tästä 130,28€ kulusta kuuluu 95€. Mikäli maksusuunnitelma olisi pystytty sopimaan myyjän kanssa ensimmäisen maksumuistutuksen jälkeen samoille eräpäiville, olisi kulut maksimissaan olleet 25,28€ + 5€ + 20€ eli 50,28€.

Huom! Lähtökohtaisesti saman kuluttajasaatavan perinnässä velalliselta saa vaatia perintäkuluja enintään kahdesta maksuvaatimuksesta. Eli perintäkuluja ei voi kerryttää pelkkiä kirjeitä lähettämällä määräänsä enempää. Mikäli useammasta maksuvaatimuksesta peritään kuluja, tulee velkojan esittää erittely toteutetuista perintätoimista ja samalla ilmoitettava ne syyt, joiden vuoksi toteutettuihin perintätoimiin on ollut erityinen aihe. Ja aikaisemmin esitetyn taulukon viimeisen sarakkeen kokonaiskulut eivät saa ylittyä missään tilanteessa.

Yritysperinnän kuluja ohjaa kohtuullisuus

Se, missä kuluttajaperintä on kulujen osalta tiukasti säädelty vuoden 2013 lakiuudistuksen myötä, on yritysperintä edelleen väljemmin ja vapaammin säädeltyä. Kun kuluttajaperinnässä saa ensimmäisen viiden euron muistutuskulun periä vasta 28vrk laskun päiväyksestä, saa yritysperinnässä periä heti laskun eräpäivän jälkeen 40€ vakiokorvauksen.

On erittäin harvinaista, että muistutuksista veloitetaan 40€ kulu. Varsin yleinen muistutuskulu yritysten välillä on 5-20€ toimenpiteistä riippuen.

Mitä on hyvä perintätapa?

Perinnässä ei saa käyttää hyvän perintätavan vastaista tai muutoin velallisen kannalta sopimatonta menettelyä. Perinnässä on suhtauduttava vastuullisesti maksujärjestelyihin. Perinnässä tulee noudattaa samanlaisia periaatteita ja hyviä tapoja kuin markkinoinnissa ja luotonannossa. Perintää ei saa yhdistää myöskään myynninedistämisessä. Perinnässä ei saa:

1) antaa totuudenvastaisia tai harhaanjohtavia tietoja maksun laiminlyönnin seuraamuksista tai muista velallisen kannalta merkityksellisistä seikoista;

- esimerkiksi erään perintätoimiston toimenpiteet, jossa se uhkaili maksuhäiriömerkinnällä, vaikka heillä ei ollut sopimusta Asiakastiedon eikä Bisnoden kanssa eivätkä näin ollen voineet aiheuttaa maksuhäiriömerkintää.

2) aiheuttaa velalliselle kohtuuttomia tai tarpeettomia kuluja taikka tarpeetonta haittaa;

- esimerkiksi saman velkojan useammat saatavat samalle velalliselle tulee niputtaa yhdeksi saatavaksi eikä niistä saa periä laskukohtaisia kuluja velallisilta. Myös kohtuuton maksusuunnitelma lasketaan tarpeettomaksi haitaksi.

3) vaarantaa velallisen yksityisyyden suojaa.

- Aluehallintoviraston linjauksen mukaan esimerkiksi maksuvaatimuksen tai -muistutuksen sisältävässä kirjekuoressa ei saa päälle päin tulla ilmi, että se sisältää maksuvaatimuksen / -huomautuksen. Myöskään ei ole asiallista, että velallisen maksuhäiriöstä ilmoitetaan tai edes uhataan ilmoittaa ulkopuoliselle, kuten velallisen työnantajalle, omaisille tai muille velallisen lähipiiriin kuuluville henkilöille.

Vanhentunutta tai muusta syystä lakannutta saatavaa ei saa periä. Mikäli vanhentumista ei katkaista eli velasta ei muistuteta velallista tai velkaan ei kohdisteta suorituksia (velkojan tai velallisen katkaisutoimet) kolmessa vuodessa, se vanhenee. Muistuttaminen katkaisee vanhenemisen ja aloittaa uuden kolmen vuoden jakson. Muistutuksista huolimatta velat vanhentuvat myös lopullisesti. Luonnollisen henkilön sopimukseen perustuva rahavelka vanhentuu lopullisesti viimeistään, kun 20 vuotta on kulunut velan erääntymisestä. Jos velkoja on luonnollinen henkilö, vanhentumisaika on 25 vuotta. Tässä tarkoitettua vanhentumisaikaa ei voida katkaista. Ulosotossa oleva velka vanhenee 15 vuoden kuluttua ulosottoperusteen antamisesta ja jos velkoja on luonnollinen henkilö tai velka on syntynyt rikoksen seurauksena, josta on tuomittu vankeutta, valvontarangaistus tai yhdyskuntapalvelua, velka vanhenee 20 vuoden kuluttua ulosottoperusteen antamisesta. Jos velallisena on yritys, velka vanhenee lopullisesti 20 vuodessa.

Velallisella on oikeus saada pyydettäessä ajantasainen tieto velkojensa kokonaismäärästä ja perusteista, erittely maksamattomista veloista ja niiden lyhennyksistä sekä selvitys velkapääomalle kertyneiden korkojen ja kulujen määräytymisestä. Tämän saa maksutta kerran vuodessa ja mikäli tietoa haluaa useammin, velkojalla on oikeus pyytää kohtuullinen korvaus erittelyn ja selvittelyn laatimisesta aiheutuneista kuluista.

Mikäli velallinen kiistää maksuvelvollisuutensa (eli riitauttaa saatavan), perintää ei voida jatkaa. Jos kuitenkaan velallinen ei esitä kiistämiselle perustetta tai vetoaa sellaiseen perusteeseen, jolla selvästi ei ole vaikutusta velallisen maksuvelvollisuuteen, perintää voidaan jatkaa normaalisti. Eli pelkkä kiistäminen ei riitä, vaan se vaatii selkeät perusteet, jotta perintä voidaan keskeyttää.

Kuluttajasaatavaa perittäessä velallisella on oikeus pyytää perinnän keskeyttämistä ja siirtämistä oikeudelliseen perintään. Tämä on usein velalliselle edullisin tapa suoriutua maksuongelmista, mikäli maksuja on rästissä paljon eri paikkoihin. Suojaosuus takaa velalliselle turvan ulosoton huolehtiessa perinnästä.

Miten velallisten maksut kohdistuu?

Suoritusten kohdistuksissa nokkimisjärjestyksessä on aina ensin velkoja, jonka jälkeen perintätoimisto. Eli kun velallinen maksaa erääntynyttä saatavaa osissa, kohdistetaan varat ensiksi viivästyskorolle, sen jälkeen pääomalle ja lopuksi perintäkuluille ja niiden koroille.

Eli kun meillä tulee vaikkapa sosiaalisessa mediassa vastaan kuvakaappauksia perintätoimistojen laskuista, joissa viivästyskoron osuus on 0€, pääoman osuus 0,01€ ja perintäkulujen osuus 75€, ei kyse ole suinkaan perintätoimiston kohtuuttomasta perinnästä vaan suoritusten kohdistamisesta oikeassa järjestyksessä ja perintäkulujen veloituksesta prosessin mukaisesti. Usein myös velalliset maksavat pääoman suoraan velkojalle ja sen myötä perintätoimistot lähettävät vielä erikseen viivästyskoroista ja perintäkuluista erillisen laskun. Normaaleja toimenpiteitä, jotka valitettavasti paisuvat ja vääristyvät sosiaalisen median rummutuksessa.

Moottoripyöriä, nahkaliivejä ja kotikäyntejä

Ja muuta legendaa. Alan maine on väritetty varsin kirjavaksi ja valitettavasti uhkailu ja kiristys yhdistetään perintään liian usein. Ei jatketa tästä asiasta tämän enempää, koska tiedämme kaikki, että nämä eivät ole hyvän perintätavan mukaisia toimenpiteitä. Menee aprillipilojen puolelle.

Aluehallintovirasto valvoo perintätoimistojen toimintaa

Jos perinnässä havaitaan lakiin ja hyvään perintätapaan liittyviä poikkeavuuksia, tulee siitä tehdä ilmoitus Etelä-Suomen Aluehallintovirastolle. Aikaisempia valvontapäätöksiä voi käydä lukemassa täältä. Alla joitain poimintoja päätöksistä, jotka yleisesti ovat meilläkin aiheuttaneet kysymyksiä:

Jos velallinen maksaa erääntyneen maksun suoraan velkojalle 19.4.2018 ja perintätoimisto päivää oman maksuvaatimuksensa 19.4.2018, pitääkö perintäkulut maksaa?

- Kyllä pitää. Kirjeperinnässä perintätoimet tehdään tyypillisesti perintäkirjeen lähettämistä edeltävänä päivänä ja sen myötä perintätoimet on katsottu aloitetuksi 18.4.2018.

Jos yritysperinnässä alkuperäisen velan suuruus on 348€, voiko perintäkulujen määrä olla 264€, kun toimenpiteinä on kaksi lähetettyä maksuvaatimusta?

- Ei voi olla. Kyseisessä esimerkissä perintätoimisto on saanut varoituksen. On varsin kohtuutonta, että perintäkulujen osuus on 75% loppulaskussa.

Jos yritysperinnässä alkuperäisen velan suuruus on 216€, voiko perintäkulujen määrä olla 274,60€, kun toimenpiteinä on lähetetty kahdeksan maksuvaatimusta?

- Kyllä. Tehty työmäärä on ollut perusteltua ja siihen on kulunut ilmiselvästi paljon aikaa ja vaivaa, jolla 274,60€ kulut on perusteltavissa.

Velallinen on maksanut alkuperäisen pääoman viivästyskorkoineen. 296€:n perintäkuluista hän on suostunut maksamaan 80€, koska on itse kokenut sen kohtuulliseksi korvaukseksi perintäkulujen osalta. Hän on myös kirjallisesti reklamoinut perintäkulujen määrän. Miten tässä tulee edetä?

- Mikäli perintätoimisto ei hyväksy 80€ suoritusta vaan haluaa velallisen maksavan alkuperäisen kulun mukaisesti, tulee tämän riitautetun 216€ osalta jatkaa perintää oikeudellisin keinoin. Koska perintätoimisto jatkoi vapaaehtoisin menettelyin, se sai varoituksen tapauksesta.

Voiko perintätoimisto lähettää kaksi erillistä maksuvaatimusta samana päivänä, kun velkoja ja velallinen ovat samat?

- Ei voi. Hyviin perintätapoihin kuuluu se, että velalliselle ei aiheuteta erillisillä maksuvaatimuksilla tarpeettomia perintäkuluja, jotka olisivat kirjeperinnässä yhdistettävissä.

Jos erääntyneestä saatavasta on olemassa oleva maksusuunnitelma perintätoimiston kanssa ja sitä ei ole laiminlyöty, voiko perintätoimisto periä velkaa samanaikaisesti esimerkiksi tratan avulla?

- Ei voi. Mikäli velallinen pysyy yhdessä sovitussa maksusuunnitelmassa, on tilanne velallisen puolelta kontrollissa ja pelkoa muista toimenpiteistä ei saa olla.

Kenen vastuulla on velallisen osoitetietojen tarkastaminen?

- Lähtökohtaisesti velkoja ilmoittaa perintätoimistolle velallisen osoitteen ja sen mukaan mennään. Mikäli perintätoimisto uhkaa velallista tratalla, tulee siinä vaiheessa kiinnittää erityistä huolellisuutta ja varmistaa oikeat osoitetiedot.

Tiivistetään vielä se tärkein asia tästä kirjoituksesta: laki saatavien perinnästä tulee olla meille kaikille perintätoimistoille selkeä ja meidän tulee toimia sen mukaisesti. Sen seurauksena velallisten oikeusturva on taattu. Kuitenkin jokaisen on hyvä tuntea alaamme koskevasta laista tärkeimmät kohdat ja toivottavasti onnistuimme ne avaamaan nyt riittävän selkeästi. Ottakaahan yhteyttä, jos kysymyksiä jäi vielä avoimeksi, niin vastataan ja päivitetään kirjoitusta tarpeen mukaan.

Perintäritarin Juha ja Jussi