Saatavien perintä voidaan jakaa vapaaehtoiseen perintään ja oikeudelliseen perintään. Perinnässä on vielä hyvä erotella yritysperintä ja kuluttajaperintä toisistaan, sillä niiden osalta prosessit ja kulut arvioidaan eri tavoin. Käymme tässä blogissa perinnän vaiheita ja prosesseja kuluineen läpi ja tavoitteena on tuoda tietoisuuteen missä vaiheessa maksuhäiriömerkintä muodostuu ja millaisia lisäkuluja eri toimenpiteistä muodostuu.

LUE MYÖS: ”Laki saatavien perinnästä ja hyvä perintätapa ohjaavat perintätoimistoja”

BLOGIKIRJOITUKSEMME 24.1.2019

Maksumuistutus aloittaa perintätoimenpiteet

Kun alkuperäinen lasku erääntyy, velkoja aloittaa toimenpiteet saatavan perimiseksi. Maksumuistutus on ensimmäinen toimenpide erääntyneen laskun perimiseksi. Muistutus on yleisesti hyvä lähettää velalliselle kirjallisesti (kirje, sähköposti, tekstiviesti), mutta joissain tapauksissa myös suullinen maksumuistutus on pätevä. Maksumuistutuksesta ei aiheudu velalliselle maksuhäiriömerkintää.

Kuluttaja

Laki kertoo seuraavaa:

“Edellä 10 a §:n 1 momentin 1 kohdassa tarkoitetusta maksumuistutuksesta velalliselta saa vaatia perintäkuluja vain, jos saatavasta on vähintään 14 päivää ennen sen erääntymistä lähetetty velalliselle lasku tai muu erääntymisilmoitus ja erääntymisestä on ennen maksumuistutuksen lähettämistä kulunut vähintään 14 päivää. Jos saatava on sopimuksen mukaan maksettava tiettynä eräpäivänä ilman erillistä ilmoitusta, velalliselta saa vaatia perintäkuluja vain, jos eräpäivästä on ennen maksumuistutuksen lähettämistä kulunut vähintään 14 päivää.”

Eli: kun lasku on lähetetty 14pv maksuehdolla ja sen erääntymisestä on kulunut 14pv, velkoja voi lähettää maksullisen maksumuistutuksen. Kulu saa olla max 5€. Seuraavan 5€ muistutuskulun voit lisätä kirjalliseen maksuvaatimukseen aikaisintaan, kun edellisen muistutuksen lähettämisestä on kulunut 14pv.

Yritys

Laki kertoo seuraavaa:

“Jos kaupallisten sopimusten maksuehdoista annetun lain (30/2013) 1 §:ssä tarkoitettu maksu on viivästynyt siten, että velkojalla on oikeus viivästyskorkoon, velkojalla on oikeus saada velalliselta 40 euroa vakiokorvauksena perintäkuluista. Velkojalla on tällöin oikeus saada korvausta 10 §:ssä tarkoitetuista perintäkuluista vain siltä osin kuin niiden määrä ylittää vakiokorvauksen määrän.”

Eli: velallisen ollessa yritys/elinkeinoharjoittaja voidaan muistutuksesta veloittaa max 40€ vakiokorvauksen muodossa. Ja kyseisen kulun voi lisätä maksumuistutukselle, joka on lähetetty heti seuraavana päivänä alkuperäisen laskun erääntymisestä.

LUE MYÖS: ”Millainen on laadukas maksumuistutus?”

BLOGIKIRJOITUKSEMME 12.3.2019

Perintäkirje eli maksukehotus eli maksuvaatimus

Virallisempi termi yleiskielen perintäkirjeelle on maksuvaatimus tai maksukehotus, ja se on seurausta sille, että maksumuistutus ei ole tuottanut toivottua tulosta. Maksuvaatimuksen lähettäminen on normaalisti ensimmäinen vaihe, jonka perintätoimisto tekee velkojan toimeksiantona. Maksuvaatimus lähetetään poikkeuksetta velalliselle kirjeitse. Maksuvaatimuksesta ei aiheudu velalliselle maksuhäiriömerkintää.

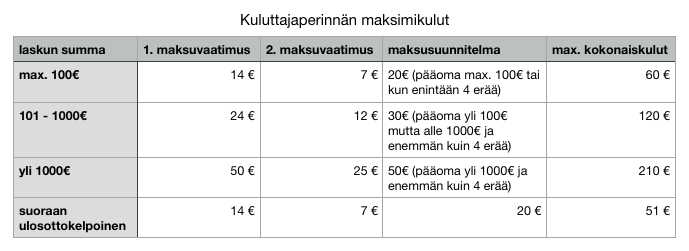

Kuluttaja

Maksuvaatimukseen kirjataan lähes poikkeuksetta 14pv maksuehto ja sen maksimikulut on kirjattu hyvinkin selkeästi lakiin saatavien perinnästä (10 a §): Saatavaa voidaan periä kulujen kanssa vasta 28pv alkuperäisen laskun lähettämisestä. Kulut ovat hyvinkin selkeät:

Yritys

Yritysten kohdalla laki ei anna niin tiukkoja raameja maksuvaatimukselle kuin mitä kuluttajien kohdalla. Maksuvaatimuksessa on yleisesti 7pv maksuehto ja perintäkuluja ohjaa kohtuullisuus. Kohtuullisuus vaihtelee perintätoimistojen välillä, sillä maksimikuluja ei ole lukuina hakattu mihinkään. Perintäritarissa ensimmäisen maksuvaatimuksen perintäkulu on max 80€.

Konkurssiuhkaista maksukehotusta voidaan käyttää selvissä ja riidattomissa saatavissa. Käytännössä yritykselle lähetetään maksukehotus, jossa annetaan 7 päivää aikaa suorittaa kehotuksessa mainittu summa sillä uhalla, että maksun puuttuessa velallinen voidaan hakea konkurssiin. Konkurssiuhkainen maksukehotus tulee antaa tiedoksi todisteellisesti velalliselle ja siksi sen toimittamisessa käytetään tavallisesti haastemiestä. Seitsemän päivän maksuaika alkaa tiedoksisaannista. Ennen konkurssiuhkaisen maksukehotuksen lähettämistä tulee lähettää vähintään yksi maksuvaatimus. Vähäisellä saatavalla ei konkurssimenettelyä kannata kuitenkaan hakea, koska käräjäoikeus ottaa huomioon saatavan koon suhteessa konkurssimenettelyn kustannuksiin ja saavutettavaan hyötyyn ja voi näin ollen jättää hakemuksen tutkimatta.

PÄIVITYS 2.2.2022: alkuperäisessä kirjoituksessa luki seuraavasti: ”Perintäritarissa ensimmäisen maksuvaatimuksen perintäkulu on max 95€”. Tämä muuttui 1.1.2021, kun väliaikainen laki saatavien perinnästä muuttui.

LUE MYÖS: ”Lakimuutos toi kuluttajien perintäkuluihin selkeät rajat”

BLOGIKIRJOITUKSEMME 8.5.2018

Tratta on yritysperinnän tehokeino

Trattauhkainen maksuvaatimus voidaan lähettää ainoastaan yritysperinnässä, sillä laki saatavien perinnästä kieltää tratan kuluttajasaatavien perinnässä. Tratan teho perustuu sen julkisuusuhkaisuuteen, sillä protestoituna se aiheuttaa velalliselle maksuhäiriömerkinnän ja sillä on vaikutusta yrityksen luottoluokitukseen. Jo tratan asettaminen ilman protestointia aiheuttaa maksuviivemerkinnän velalliselle. Tratta ei kuitenkaan ole oikeudellista perintää eikä sen avulla saada ulosottoon kelpaavaa päätöstä.

Trattaa voidaan käyttää ainoastaan erääntyneen ja riidattoman saatavan perintään. Sitä edeltää aina vähintään maksumuistutus, jossa on oltava vähintään 7pv maksuaikaa. Tratta voidaan julkaista ja merkitä luottotietorekisteriin aikaisintaan 21pv sen lähettämisestä.

Jos tratta maksetaan protestoinnin jälkeen, luottotietoihin saadaan kirjattua suoritus-merkintä. Jokaisen velallisen on hyvä varmistaa, että tratan asettanut yritys (yleensä perintätoimistoa) informoi suorituksen luottotietorekisteriä ylläpitävälle yhtiölle ( esim. Suomen Asiakastieto Oy:lle).

Maksuviivemerkintä pysyy luottotiedoissa 6kk ajan ja tratan aiheuttama maksuhäiriö 3 vuotta. Tratasta aiheutuva perintäkulun määrää ohjaa kohtuullisuus. Perintäritarissa tratasta aiheutuu aikaisempien maksuvaatimusten päälle max 100€ lisäkulu.

Päivitys 2.2.2022: alkuperäisessä kirjoituksessa luki seuraavasti: ”Tratta voidaan julkaista ja merkitä luottotietorekisteriin aikaisintaan 10pv sen lähettämisestä. Siksi tratassa on usein 10pv maksuehto.” Lisäksi alkuperäisessä kirjoituksessa luki: ”Perintäritarissa tratasta aiheutuu aikaisempien maksuvaatimusten päälle max 45€ lisäkulu.”

Haastehakemus käräjäoikeuteen ja sen myötä tuomio

Jos vapaaehtoinen perintä ei tuota tulosta, velkoja voi hakea riidattomiin saataviin yksipuoleisen tuomion tekemällä haastehakemuksen käräjäoikeuteen. Kuluttajavelallinen voi myös pyytää itse vapaaehtoisen perinnän keskeytystä ja pyytää saatavien siirtämistä oikeudelliseen perintään, jolloin perintäkulujen kertyminen katkeaa. Käräjäoikeuden tuomion myötä velalliselle kirjautuu maksuhäiriömerkintä ja velkoja pystyy perimään saataviaan ulosoton avulla. Haastehakemus ja ulosottohakemus on velkojien saatavilla ja täytettävissä https://asiointi2.oikeus.fi/ -osoitteessa.

Kuluttaja

Yleisesti kuluttaja saa parikin maksuvaatimusta ennen kuin asiaa pyritään edistämään oikeudellisella prosessilla. Laki edellyttää yhden maksuvaatimuksen lähettämistä ennen oikeudellista perintää. Esimerkiksi vuokrasaatavien kohdalla pyritään usein ripeisiin toimenpiteisiin, sillä mahdollisen häädön saaminen edellyttää oikeuden päätöstä.

Kuluja muodostuu haastehakemuksen jäljiltä huomattavasti vapaaehtoista perintää enemmän. Ulosoton maksuihin pääsee tutustumaan täältä.

Yritys

Yritystä kohdellaan pitkälti samoilla periaatteilla. Periaatteessa yrityksille ei tarvitse erillistä maksuvaatimusta lähettää ennen haastehakemuksen tekemistä.

Viivästyskorko

Viivästyskorko on korkoa myöhässä maksetusta laskusta. Se alkaa juoksemaan välittömästi eräpäivän jälkeisenä päivänä. Korkolain mukainen viitekorko määrittää viivästyskoron suuruuden: viitekoron päälle lisätään korkolain mukainen 4§ lisäkorko (yritysten kohdalla lisäkorko on 4a§ mukainen). Suomen Pankki tarkastaa viitekoron aina puolivuosittain ja tällä hetkellä se 0,0%.

Kuluttaja

Kuluttajien kohdalla viivästyskorko on aina maksimissaan korkolain mukainen. 1.7.2016 lähtien se on ollut 7%.

Yritys

Korkolain mukaisesta viivästyskorosta voidaan poiketa erillisellä sopimuksella. Se on osapuolilla oltava etukäteen tiedossa (esimerkiksi sopimusehdoissa). Korkolain mukainen viivästyskorko yritysten välillä on ollut 1.7.2016 lähtien 8%. Kyseistä viivästyskorkoa käytetään mikäli muuta ei olle erikseen sovittu.

Voit halutessasi käydä laskemassa viivästyskoron määrän kotisivujemme laskurin avulla: https://perintaritari.fi/hinnasto/

Me käytämme energiamme vapaaehtoiseen perintään, jotta asiat saataisiin selvitettyä siten, että maksuhäiriömerkinnöiltä pystyttäisiin välttymään. Tämä on lähtökohtaisesti jokaisen perintätoimiston ensisijainen tehtävä.

Yksi tärkeä huomio jokaiselle yritykselle: tarkistakaa, että YTJ:stä löytyvä postiosoite on ajan tasalla. Emme lähetä maksuvaatimuksia verkkolaskuina ellei sitä erityisesti velalliselta pyydetä, sillä juridisesti maksuvaatimus ei ole lasku.

Perintäritarin Juha, Jussi ja Veera